Ein typischer Werbespot der Hochschulinitiative Deutschland beginnt so: Typ A macht kein Steuerseminar bei der Hochschulinitiative und ist deshalb ziemlich down. Wahlweise ist Typ A auch eine Vergangenheits-Lisa mit Graufilter. Typ B oder Gegenwarts-Lisa machen alles richtig; sie gehen zum KOSTENLOSEN Steuerseminar, holen sich Geld zurück und die Off-Stimme gibt den Rat “Mach’s wie Lisa”. Warum du genau das bleiben lassen solltest und wer hinter dieser Initiative steckt – das erfährst du hier.

Leonie aus unserer Presstige-Redaktion hat an Seminaren der Hochschulinitiative Deutschland teilgenommen. Ihr erstes Seminar war ein Excel-Seminar, weil sie gerade auf Jobsuche war. Die Werbung hat sie auf YouTube erreicht, über einen Link war sie schnell angemeldet. Das Seminar fand wegen Corona online statt. Schnell und unkompliziert. Aber wofür hat sie sich da überhaupt angemeldet?

Die Hochschulinitiative Deutschland - mehr Schein als Sein

Die Hochschulinitiative gibt sich auf ihrer Webseite und in ihrer Werbung sehr verständnisvoll für die Probleme Studierender. Einfach keine Motivation für die Bachelorarbeit? In der Jobausschreibung wird nach Excel-Kenntnissen gefragt, die du sicher nicht vorweisen kannst? In der Schule hat dir niemand beigebracht, wie man eine Steuererklärung macht? Alles total relatable für die Initiative. Sie kennt die Fragen junger Menschen genau und will ihnen scheinbar einfach nur dabei helfen, sie zu beantworten. Auf ihren Seiten ist davon die Rede, eine “Lücke zu schließen”, “das Beste aus deinem Studium herauszuholen” oder Studierende zu ihrem “Erfolgspotential” führen.

Die angebotenen Seminare haben alle eines gemeinsam: sie sind kostenlos. Und sie wissen genau, was Studierende brauchen: flexible Termine, ein Skript zum Nachlesen, ein Zertifikat für den Lebenslauf. Kann ja nicht schaden, dachte sich Leonie. Und viele andere in ihrer Situation. Schaden kann es aber möglicherweise doch, denn es gibt noch eine weitere Gemeinsamkeit: sie haben alle etwas mit MLP zu tun. Und spätestens hier beginnt das Problem.

Hinter der Hochschulinitiative Deutschland steckt vor allem eines: MLP

MLP ist eine an der Börse notierte Finanzvertriebsfirma. Das bedeutet, sie wirtschaften mit dem Verkauf von Versicherungen, Bankgeschäften oder der Vermögensverwaltung. Als besonders umsatzstark kristallisiert sich dabei das Geschäft mit einer privaten Altersvorsorge heraus.

Was hat das mit Studierenden und dem Subtrahieren in Excel zu tun?

Die Zielgruppe von MLP sind Akademiker:innen. Und weil “Früh übt sich” auch hier gilt, ist bereits der akademische Nachwuchs von Interesse für die Firma. Ein besonderer Fokus wird übrigens auf die Fachbereiche Medizin, Rechtswissenschaft und Ingenieurswesen gelegt – weil diese im Berufsleben am meisten Geld verdienen.

MLP wird mittlerweile deutlich als Partner der Hochschulinitiative Deutschland ausgegeben – und zwar für Fachfragen “von der Geldanlage bis hin zur Altersvorsorge”. Aber auch für Excel, die Abschlussarbeit oder im Bewerbungstraining scheint MLP die richtige Antwort auf alle Fragen zu haben, denn bereits in den kostenlosen Seminaren kommen die Studierenden in Kontakt mit den Berater:innen von MLP.

Nach den Seminaren folgt die one-on-one-Sitzung und eine persönliche Beratung steht zur Seite. Persönlich ist dabei auch der Kontakt zwischen Berater:in und den Studierenden. Diesen Eindruck hatte auch Leonie: “Am Anfang war es toll. Wir haben uns gut verstanden, ich habe auch erzählt, wie es mir geht”. Diese persönliche Ebene hat es Leonie schlussendlich so schwer gemacht, den Kontakt abzubrechen.

Der Name - ein trojanisches Pferd?

Ein weiterer Faktor, der es leichter macht, das Vertrauen der Studierenden zu gewinnen: die scheinbare Nähe zur Universität. Bereits der Name kann in die Irre führen, noch schwerwiegender: vor der Pandemie wurden Räume direkt an der Uni angemietet und Werbung in den Vorlesungen gemacht. “Das hat mich überzeugt, weil normalerweise machen sie es an der Uni. Da dachte ich, es ist alles genehmigt und alles okay”, berichtet Leonie. Dieses Vorgehen kritisierte auch die Bürgerbewegung Finanzwende.

Die Seminare - mehr schlecht als recht

Mit dem kostenlosen Excel-Seminar der Hochschulinitiative ist Gegenwarts-Lisa aus der YouTube-Werbung vielleicht ein Excel-Profi geworden, Leonie eher nicht. Gelernt hat sie Excel schlussendlich mit Excel Intro. Und ob sie das angepriesene Zertifikat mit dem Titel “Vom EinZeller zum EXCELperten” wirklich an den Lebenslauf anhängen möchte, bleibt fraglich.

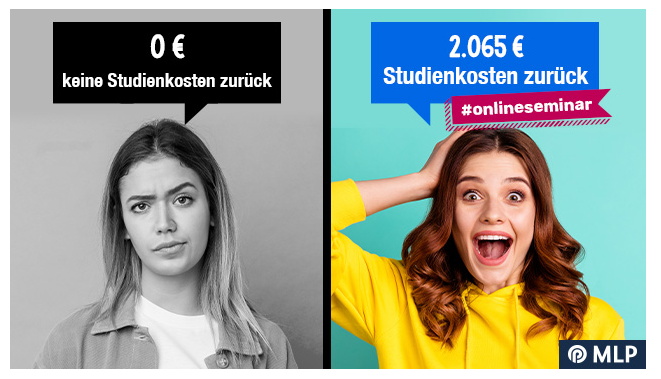

2065€ zurück? – Wohl eher nicht.

Die Hochschulinitiative wirbt mit ordentlich viel Geld, das sich scheinbar alle Studis “zurückholen” können. 2000 bis 6000€ klingt zugegeben sehr verlockend. Nur spielt das deutsche Steuersystem da nicht mit – und die Hochschulinitiative Deutschland hält uns in ihrer Werbung so einiges vor.

Dafür ein kleiner Exkurs in Sachen Steuer

Die Rede ist von sogenannten Werbungskosten. Darunter fallen dein neuer Laptop, der Schreibtisch, Fachliteratur, der Weg zur Uni und vieles mehr. Diese Ausgaben haben wir sicher alle – zurück bekommen wir in den meisten Fällen trotzdem nichts. Das liegt daran, dass die Werbungskosten nur geltend gemacht werden können, wenn es sich bei den Kosten um Ausgaben im Rahmen einer Zweitausbildung handelt. Habt ihr also vorher schon einen Abschluss erhalten oder eine Ausbildung absolviert, bekommt ihr einen Verlustvortrag. Dieser Verlustvortrag wird euch dann bei eurer ersten Steuererklärung im Rahmen eines geregelten Einkommens zurückerstattet. Alle mit einer Erstausbildung gehen in diesem Fall leer aus. Die Hochschulinitiative macht das in ihrer Werbung nicht deutlich, diese Information erhaltet ihr erst im Seminar, wenn eure Daten bereits gut abgespeichert sind. Nebenbei erwähnt: selbst wenn ihr einen Verlustvortrag habt: mit einem Studium an einer staatlichen Universität werdet ihr wohl kaum Ausgaben in dieser Höhe haben, dafür müsstet ihr auch noch Studiengebühren bezahlen. Vorgerechnet hat es der YouTube-Kanal Pocket Money: Um eine Summe von 6000€ zu erhalten, müsstet ihr einen Verlustvortag aus eurer Zweitausbildung von stolzen 21.900€ mitbringen. Und wäre das nicht schon genug, solltet ihr zudem im ersten Jahr eures Jobs satte 39.200€ verdienen.

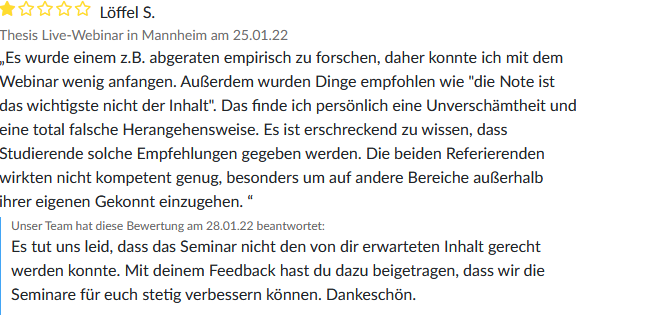

Leonie hat noch weitere Seminare besucht: für ihre Abschlussarbeit das Thesisseminar, das ihr besonders schlecht in Erinnerung blieb: “Es hat gar nichts gebracht. Ich habe währenddessen angefangen, Essen zu kochen”. Inhaltlich wurde ihr von einer empirischen Abschlussarbeit abgeraten, man solle doch lieber eine Literaturrecherche durchführen. So erging es auch einem Teilnehmenden, der sein Feedback auf der Webseite der Initiative hinterließ.

Fiese Verträge bei netter Beratung

Für MLP beginnt die richtige Arbeit nach den Seminaren. Egal ob Excel, Abschlussarbeit oder Steuererklärung – im Optimalfall sollte eine one-on-one-Sitzung folgen, in der restliche Fragen gestellt werden können. Dieses Meeting entwickelte sich jedoch in eine ganz andere Richtung: “Ich habe ihm meine Fragen über Excel gestellt, aber dann wollte er plötzlich über meine Finanzen sprechen”, berichtet Leonie. Es ging um ihre Ausgaben und die Frage, ob sie denn nicht einmal sparen wolle, sogar ein Finanzplan wurde erstellt. Statt über Datenbankfunktionen sprach der Berater also von Anlagen und Versicherungen – die von MLP angeboten werden. Für Leonie war das der Punkt, an dem sie stutzig wurde und den Kontakt zu ihrem Berater abbrach. So viel Glück haben aber nicht alle Studierenden:

Laut der Bürgerbewegung Finanzwende wird den Studierenden vor allem eine Kombination aus Lebensversicherung und Berufsunfähigkeitsversicherung angedreht. Per se ist das nichts Schlechtes und sich schon früh um seine Versicherungen zu kümmern auf jeden Fall ein Vorteil. Aber die genannte Kombination ist äußerst unvorteilhaft: die Beiträge sind teuer, die gekoppelten Versicherungen unflexibel und an das Geld kommt man erst in der Rente wieder. Eine Beispielrechnung der Bewegung macht die verheerenden Kosten deutlich: Allein 22.000 € wurden in diesem Beispielvertrag für die jahrelangen Abschlusskosten fällig. Stiftung Warentest warnte bereits 2008 vor einigen Angeboten im MLP-Portfolio.

Boost für dein Studium? Eher ein Boost für MLP.

“Es kam mir wie eine Sache vor, die nur den Schein wahrt, aber eigentlich verbirgt sich etwas anderes dahinter”, erzählt Leonie über ihre Erfahrungen mit der Hochschulinitiative. Und damit trifft sie den Nagel auf den Kopf. Die hippe Werbung, die jungen Leute, die persönliche Bindung – all das ist nicht wirklich der “Boost für dein Studium”, sondern ein Boost für die Finanzvertriebsfirma. Die mögliche Unwissenheit junger Menschen auf diese Art und Weise auszunutzen, ist unverschämt. Es bleibt nur zu sagen: Mach’s nicht wie Gegenwarts-Lisa!

Vielleicht sparst du dir nach diesem Artikel einen Gang zu den Seminaren der Hochschulinitiative Deutschland – über Excel und deine Steuererklärung möchtest du trotzdem mehr wissen? Dann schau doch mal bei einem Youtube-Excelkurs oder der gemeinnützigen Finanzbildungsplattform Finanztip vorbei.

https://www.watson.de/deutschland/best%20of%20watson/306481128-mlp-wie-eine-hochschulinitiative-studenten-fuer-den-finanzdienstleister-koedert (zuletzt geöffnet am 13.03.2022)

https://www.youtube.com/watch?v=AX8b0ihDvxc (zuletzt geöffnet am 13.03.2022)

https://www.tagesspiegel.de/wirtschaft/verein-sieht-studenten-als-opfer-finanzberater-mlp-wird-unlautere-werbung-vorgeworfen/25492048.html (zuletzt geöffnet am 13.03.2022)

https://www.test.de/Finanzdienstleister-MLP-Koeder-fuer-Akademiker-1687295-0/ (zuletzt geöffnet am 13.03.2022)

https://www.test.de/Finanzdienstleister-MLP-Koeder-fuer-Akademiker-1687295-0/ (zuletzt geöffnet am 13.03.2022)

Vielen Dank für diesen ausführlichen Erfahrungsbericht. Ich werde meinen Termin direkt mit MLP stornieren. Schade, dass man heutzutage im Internet immer mehr verarscht und ausgenutzt wird. …

Sehr schöner Bericht! Hoffentlich stößt hier jeder drauf, bevor er bei der Hochschulinitiative etwas abschließt. Was man zusätzlich noch erwähnen sollte. Auf Instagram veranstaltet die Hochschulinitiative des Öfteren Gewinnspiele (z.B. 1 Jahr kostenloses Mensaessen) ich habe mich damals unbewusst angemeldet, eine Woche später wurde ich von einem MLP Berater mit Anrufen und E-Mails beballert. Sehr unangenehm. Also Finger weg von den Gewinnspielen.

…sehr toller Bericht!! Hoffe, dass diesen viele lesen! Hatte es auch bei Youtube gesehen und wollte mich heute anmelden… 1000 Dank!!!

Wurd gerade angerufen und hätte wohl beim 500€ Mensa Stipendium Gewinnspiel den zweiten Platz gewonnen. Hab eine “Potenzialanalyse im Wert von 200€” erhalten. Direkt danach mal drauf losgegooglet und hierauf gestoßen. Glaub nach dem Lesen von diesem Beitrag spar ich mir den Weg hin und zurück und die 1-2 Stunden Gespräch dort. Wenn’s zu gut klingt um wahr zu sein, ist es wahrscheinlich auch zu gut um wahr zu sein :^)

gg no re danke für den artikel

Kann ich bestätigen, gleiche Masche wurde bei mir auch probiert.

Hab mich für’s Steuerseminar angemeldet und nach zwei persönlichen Stunden danach wollte der “Berater” schon eine Berufsunfähigkeitsversicherung andrehen. Alles was hier beschrieben wurde stimmt im Detail. Sehr guter Bericht!

Genau das gleich habe ich heute auch erlebt.

Das mit dem zweiten Platz gewonnen, statt Mensa Stipendium war auch bei mir der Fall. In der Potenzialanalyse kam dann raus, dass meine Werte für die Wirtschaft sehr gering waren. Deswegen hat er mir ein weiteres Gespräch angedreht, wo er mit mir ein Gehaltscheck durchführen möchte. Habe den Termin jetzt abgesagt, weil es mir sehr komisch vorkam.

Es war bei mir genau so, wie bei Mühle (oben der Kommentar):

habe mich für ein Gewinnspiel von Hochschulinitiative angemeldet, und dann ging es los mit “Es gab sehr viele Bewerber von der Hochschule Darmstadt, daher bieten wir einen Termin für eine kostenlose Potenzialanalyse an. Und Glückwunsch, Sie haben jetzt eine Möglichkeit das mit dem Berater bei einem 90-minütigen Termin durchzugehen. etc. ”

Allerdings ging es bei mir weiter als bei Mühle..

Es wird im Gebäude von MLP von einem Berater ganz schön überzeugend erzählt und erklärt, warum sämtliche Lebens-, Finanz- und andere Versicherungen so notwendig sind.

Auf die Frage “Welchen Gewinn hat der Berater von diesem kostenlosen Gespräch und “weiter für mich kostenlose Termine”, kommt die Antwort “mich so lange wie es möglich als Kunde zu behalten und (möglichst viele) Verträge abzuschließen”.

So, wie der Berater sich nennt – unabhängiger Berater – , wie ich feststellte, natürlich nicht..

Geschehendes Beispiel bei unserem Termin: ich solle einen Vertrag mit Janitos (Haftpflichtversicherung) abschließen. Und voilà, ich lese im Internet “Die Janitos Versicherung AG wurde im Jahr 2000 unter dem Namen MLP Versicherung AG gegründet.” Und ist auch ziemlich teuer im Vergleich zu anderen Versicherungen mit fast gleich großem Spektrum angebotener Leistungen.

Wurde auch belogen von denen.

Es sollte auch ein Seminar sein über Excel, passiert ist leider nichts.

Habe leider jetzt erst den Betrug gesehen.

Hat jemand Erfahrungen mit dem MLP-Stipendium. Hatte mich dort letztes Jahr mal mit meiner Mail eingeschrieben, es aber sofort wieder verworfen und wurde dieses Jahr jetzt doch angerufen für ein Vorbereitungsgespräch für das Assessment-Center. Habe mir nichts bei gedacht und habe das Vorbereitunggespräch angenommen.

Soweit war dann auch alles gut und entspannt, nur bei ein paar Themen hatte ich schon dass Gefühl, dass mehr dahinter steckt, da ich auch Leute kenne die bei Swisse Life Select und Tecis arbeiten und einem nur Sachen andrehen wollen. Das Stipendium gibt es natürlich, die Frage ist jetzt aber: Lohnt sich eine Bewerbung dafür überhaupt… Ich werde definitiv keine Versicherung abschließen.

Jo kann dem nur zustimmen. Berater war zuerst freundlich und wurde direkt unangenehm gegenüber für MLP uninteressanten Kandidaten wie etwa Lehrämtlern. Stutzig wurde ich als der Berater beleidigend wurde bei Fragen der Absatzmöglichkeiten von Studienreisen im Verlustvortrag. À la „Sauftouren werden nicht abgesetzt.“ Aha, okay! Gut zu wissen warum das Seminar so merkwürdig war und wieso es zu keinem weiteren One on One kam. Also doch zu schön etwaige Kosten wiederzubekommen.

Hallo Leute,

kurz vorweg: Hab die Comments gelesen.

1. WAs ich aber noch wissen möchte: Ist denn der Inhalt des Steuerseminars z.B. sinnvoll, wenn man gegen Null ahnung hat bzgl. Absetzung Steuern für die Studienzeit / danach dann?

Es ist meine Zweitausbildung.

2. Sind während des Webinars Fragen mgl.? Wird darauf eingegangen ?

3. Wie sah denn der Vertragsabschluss aus ? Immer mit 2 wochen kostenlos iwas oder 2 Termine und dann ohne Kündigung ist man im 2-Jahresvertrag?

Bei 0 Ahnung würde ich das Steuerseminar schon empfehlen. Bei mir wurde auch auf Fragen eingegangen.

Beim 1zu1 Gespräch habe ich auch alles an Wissen über das Absetzen von Steuern rausgequetscht, was ging. Hab am Ende der Sitzung aber auch gesagt, dass ich kein Interesse mehr habe und den Kontakt abbrechen möchte. Der Blick von dem dude war sehenswert. Er hat sogar dann erwähnt, dass er ja auch verdienen und unbedingt das Thema mit den Versicherungen ansprechen möchte. Meine Antwort: “Danke, kein Interesse, tschau.”

Hab das Steuerseminar übrigens zweimal gemacht. Erstes mal während der Erstausbildung, wo das noch nicht so interessant war (wusste ich nicht) und das zweite mal kurz vor Ende der Zweitausbildung.

Ich wurde auch später angerufen, ob ich interessiert wäre an einem Job bei MLP blabla into “diese Versicherung wäre interessant für dich”. Alles abgeblockt und das Gespräch beendet. Wenn sie merken, dass man aktiv Desinteresse zeigt, dann seufzen sie auch gerne mal und ändern schnell ihren Ton.

Hab eben das Thesis Seminar besucht, wurde davor aber schon von einer Freundin gewarnt und bin bevor er mir überhaupt was andrehen konnte rausgegangen. Wie die anderen aber auch schon berichtet haben, hat man schon gemerkt bzw. erwartet, dass da noch irgendwas anderes dahintersteckt. Wenn man gerade erst mit der Thesis Recherche anfängt, sind 1-2 nützliche Sachen dabei aber nichts was man auch nicht irgendwo anders herausfinden kann.

Hey, ich habe auch eher aus Witz mit Freunden bei dem Mensa Stipendium Gewinnspiel mitgemacht und wurde jetzt gerade angerufen von denen und die meinten, ich war in den top 10 leider nicht das Stipendium aber einen Trostpreis und habe deswegen ein kostenloses Finanz/Wirtschaftsgespräch über Zoom gewonnen im Wert von 200€ wo die mich über alles aufklären was man wissen muss bzgl steuern etc., hat damit jemand Erfahrungen gemacht ? Schreiben die das allen die sich beworben haben und wollen die mich nur abziehen ?